事例

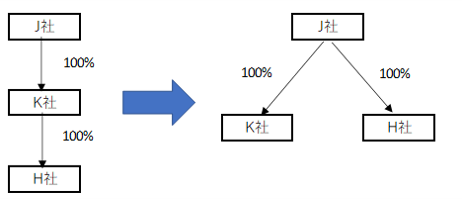

J社がK社の株式を100%保有し、K社はH社の株式を100%保有している。

J社・K社・H社いずれも内国法人である。

K社は利益剰余金を原資としてH社株式をJ社に現物分配し、H社はJ社の100%子会社となる。

J社におけるK社株式の簿価は2,000、K社の簿価純資産は3,000、K社におけるH社株式の簿価は300とする。

J社の会計税務

<会計>

原則として、これまで保有していた株式が実質的に引き換えられたものとみなして、会計処理を行う(事業分離等会計基準143項)。引き換えられた額は、次のいずれかの方法によって按分して計算する(事業分離等会計基準等に関する適用指針295項)。

(1)関連する時価の比率で按分する方法

(2)時価総額の比率で按分する方法

(3)関連する帳簿価額の比率で按分する方法

子会社株式(H社)200 / 子会社株式(K社)200

※(3)の方法により計算(2,000×300/3,000)

<税務>

現物分配を受ける法人が100%親会社であるJ社のみであるため、適格現物分配に該当する(法法2条12の15号)。取得したH社株式の取得価額はK社におけるH社株式の簿価となる(法令123条の6第1項)。適格現物分配により資産の移転を受けたことにより生ずる収益の額は益金の額に算入しない(法法62条の5第4項)。

<別表調整>

加算(留保)

子会社株式計上漏れ(H社) 100(300 – 200)

子会社株式計上漏れ(K社) 200

減算(社外流出)

適格現物分配に係る益金不算入 300

K社の会計税務

<会計>

利益を原資とする配当であるため、利益剰余金が減少する。また企業グループ内への配当のため損益は認識しない。

利益剰余金 300 / 子会社株式(H社) 300

<税務>

適格現物分配直前の帳簿価額による譲渡をしたものとされるため、課税所得に影響を与えない(法法62条の5第3項)。

<別表調整>

なし